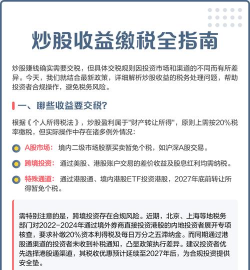

企业炒股如何缴税

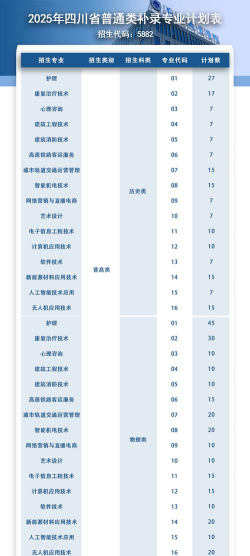

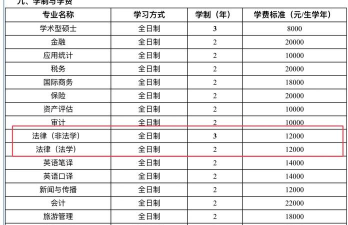

育路高考招生网

育路高考招生网

育路高考招生网

育路高考招生网

企业炒股需缴纳增值税、企业所得税和印花税,具体如下:

计税依据

以卖出价扣除买入价后的余额为销售额,正负差可按盈亏相抵后的余额为销售额,年末仍为负差不得转入下一会计年度。

税率

一般纳税人:6%(2023年政策调整为减按1%征收,每季度有30万免征额度)

小规模纳税人:3%(疫情期间曾减按1%征收)

价差所得

转让股票收益需并入应纳税所得额,按25%税率缴纳企业所得税;亏损可结转弥补,结转年限最长5年。

股息红利

居民企业间 :持股超过12个月免税;

非居民企业间 :股息红利按10%税率代扣代缴。

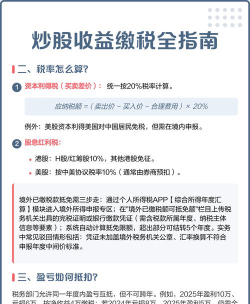

按股权转让协议金额的0.1%缴纳,由券商代收税务机关代扣代缴。

政策调整 :增值税税率可能因地区或政策变动调整,建议以最新官方文件为准;

成本核算 :买入价可采用加权平均法或移动加权平均法核算,选择后36个月内不得变更;

申报要求 :需如实申报股票交易成本和收入,确保税务合规。

总结 :企业炒股需综合计算增值税、企业所得税及印花税,建议结合企业类型和持股期限合理规划税务策略。